Статья описывает этапы цикла управления и проблемы, которые возникают на предприятии, если какой-либо из этапов реализуется неудовлетворительно.

Е. Бреслав. Статья опубликована в журнале «Латвияс Экономистс», № 8 2004 г.

Проводя семинары и тренинги по бюджетированию, я порой задаю аудитории вопрос: а что значит «управлять автомобилем»? В смысле – какие условия должны соблюдаться, чтобы водитель был уверен, что это он управляет ситуацией, а не ситуация вкупе с автомобилем управляет им? И еще ни разу не было случая, чтобы аудитория затруднилась с первичным, если можно так выразиться, ответом. Во-первых, уверенно отвечают, это означает самому выбирать цель путешествия, и не только пункт назначения, но еще и момент, когда там хочется оказаться; во-вторых, автомобиль должен ехать туда, куда нужно водителю – и в смысле пункта назначения, и каждую секунду; в-третьих, управление предполагает возможность контроля того, что происходит на дороге, и право изменять маршрут или иные параметры движения (скорость, полосу и прочее) по усмотрению водителя.

Дальше у аудитории возникают некоторые затруднения, которые удается легко снять наводящими вопросами. Так, на вопрос, каковы критерии управляемости автомобиля в непредвиденной ситуации – например, проколотого колеса – аудитория почти хором отвечает, что оно должно поддаваться замене, и не просто поддаваться, а в установленные сроки. И далее – водитель должен иметь право сам решать, продолжать ли ему поездку, если замена затянулась, или перенести, или просто отказаться от нее.

В этом описании критериев управляемости автомобиля хорошо просматриваются все функции управления:

- Целеполагание (куда едем);

- Планирование (выбор маршрута и времени поездки);

- Исполнение (собственно передвижение);

- Контроль, который совпадает по времени с исполнением и предполагает отслеживание текущей ситуации на дороге с целью беспрепятственного по возможности продолжения движения;

- Анализ, который особенно актуален, если поездка отклонилась от исходного плана по времени или по маршруту;

- Обратная связь, за которой стоит корректировка нарушенного плана или цели – если цель стала недостижима при наличных условиях (проколотое колесо не позволяет попасть в пункт назначения в рабочее время).

Список вполне очевиден даже для тех, кто не имеет специального образования и даже водительских прав. Тем из наших читателей, кто самостоятельно или в курсе менеджмента изучал функции управления, он знаком и подавно. И поэтому просто поразительно, что масса предприятий живет и действует, не реализуя одной или даже нескольких функций из этого перечня – и это при том, что «выпадение» хотя бы одной из функций означает отсутствие управления вообще. Это серьезное и жесткое заявление, оно требует пояснений.

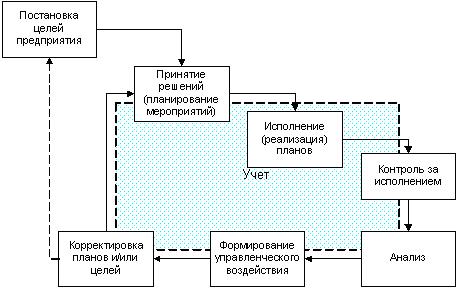

Замкнуть цикл

Цикл управления – это не что иное, как теоретические функции управления, «переведенные» на язык действий менеджеров предприятия.

Первым необходимым действием является целеполагание, без которого невозможно достижение цели предприятия . Для достижения этой цели требуется принимать решения, что выражается в планировании последовательности мероприятий, необходимых для реализации цели. После планирования наступает черед исполнения (реализации), и ход, и результаты которого должны находиться под контролем. Контроль, в свою очередь, требует учета, который служит основой всего цикла управления, а потому не выделен отдельный этап и показан блоком, охватывающим несколько этапов. Анализ полученной в ходе контроля информации позволяет выявить отклонение от плана – по величине, направлению, причинам и на этом основании сформировать управленческое воздействие для корректировки планов, а в каких-то крайних случаях и самих целей. После этого действия менеджеров повторяются, образуя таким образом замкнутый цикл управления (Рис. 1). Если на каком-либо этапе происходит сбой, цикл управления остается разорванным.

Значит, чтобы предприятие было управляемым, каждый из этапов цикла управления должен быть четко организован. Рекомендуемые формы реализации могут быть различными, но в целом число вариантов невелико.

Постановка целей предприятия – этап целеполагания – требует формулировки миссии и выбора стратегии. Сформулированную миссию сейчас имеют уже многие предприятия, но, к сожалению, она очень часто бывает сформулирована неверно. Критерием верности или неверности служит наличие или, соответственно, отсутствие указания на то, что же конкретно является предназначением предприятия. На одном из достаточно популярных сайтов приводятся следующие примеры миссий:

- Способствовать исполнению ожиданий потребителей.

- Добиваться процветания и удовлетворения интересов её менеджеров.

- Обеспечивать занятость персонала организации, его удовлетворённость своей работой и оплатой труда.

- Соблюдать интересы внешних групп влияния, в частности, для кредиторов — получение требуемого процента и возврата капитала.

Ни одна из этих формулировок при всей их привлекательности и логичности не являются корректными миссиями, т.к. не содержат указаний на то, для чего создано и во имя чего функционирует предприятие. Если же формулировка миссии верна, то выпуск продукции или оказание услуг предприятием становится закономерным итогом его следования своему предназначению. Финансовые же результаты (прибыль, чистый денежный поток, активы) – измеритель качества обмена предприятия с окружающей средой. Так как предприятие является открытой системой, через которую текут потоки вещества и энергии, то оно поддерживает высокое качество обмена только в том случае, если правильно выполняет свое предназначение (вот эту самую миссию) в системе более высокого уровня – рынке. И тем самым исполняет ожидания потребителей, удовлетворяет интересы менеджеров, дает работу персоналу и т.д.

А если плохо следует своему предназначению (по сути, выпускает такую продукцию, которая — в предельном случае — никому не нужна), то его банкротство – вопрос времени.

Детальное обсуждение выбора стратегии далеко выходит за рамки и журнальной публикации вообще, и данной статьи в частности; но нужно сказать, что в последние год-два получает все большее распространение так называемая система сбалансированных показателей (Balanced Scorecard, BSс), которая обеспечивает очень аккуратное развертывание миссии и соответствующих ей стратегических целей по уровням управления и во времени. Так, если текущей целью компании является максимизация стоимости бизнеса, то BSс позволяет определить, какой должна быть цель каждого подразделения для оптимизации общих значений и что именно, какие шаги и мероприятия нужно предпринять для их достижения. Эта система стратегического управления также легко «диагностирует» мероприятия и связанные с ними затраты, не имеющие отношения к стратегическим целя предприятия – и тем самым не только экономит ресурсы, но и концентрирует усилия на нужных направлениях.

Система сбалансированных показателей вызывает острый интерес еще и потому, что может быть ясно и четко увязана с бюджетом и тем самым обеспечивает логическую и практическую сцепку между целеполаганием и планированием, между стратегией и основным бюджетом предприятия. В идеале бюджет должен существовать для двух временных горизонтов: длительного и оперативного (годового), хотя под воздействием обратной связи стратегический (долгосрочный) бюджет нередко драматически отклоняется от первоначального замысла. По этой причине Малкольм Форбс, второй издатель журнала Forbes, даже сказал, что «Если кто-то говорит, что бизнесмен имеет дело с фактами, а не с вымыслом, значит, он никогда не видел старых пятилетних планов». И тем не менее.

Исполнение, подобно планированию, также распадается на 2 части в зависимости от глубины влияния на компанию и временного горизонта:

1) исполнение, ориентированное на длительное приспособление компании к нуждам бизнеса:

- создание и/или изменение организационной структуры предприятия;

- первоначальное распределение обязанностей среди персонала и внесение изменений;

- постановка бизнес-процессов;

2) исполнение в текущем периоде, которое предполагает управление организацией в сложившихся рамках и включает в себя следующее:

- отбор, обучение и оценку деятельности персонала;

- собственно организацию текущей деятельности.

Об исполнении в долгосрочном аспекте сейчас говорить не будем, поскольку следующим этапом цикла управления служит текущее исполнение. Сами по себе элементы «текущего исполнения» кажутся согласованными между собой самым естественным образом: организация текущей деятельности требует отбора и обучения персонала, а также распределения между ними уже не постоянных обязанностей, а конкретных производственных заданий или отдельных поручений. Считается, что, ежедневно выполняя свои производственные задания, каждый сотрудник тем самым ведет компанию к достижению целей долгосрочного периода.

На самом деле это утверждение о «полной согласованности» текущей деятельности и долгосрочных целей отражает больше мечты руководителя о гармонии текущего момента и отдаленной перспективы. Реализоваться эти мечты могут только при соблюдении следующих условий:

- задания согласованы между собой, с целью текущего этапа развития предприятия, а цель текущего этапа способствует достижению долгосрочной цели. В реальности между заданиями, выдаваемыми разным сотрудникам, между заданиями и целями, между целями разных уровней существует расхождение, которое способно накапливаться и далеко уводить компанию от намеченных целей ;

- задания не допускают двусмысленного толкования и извращения. В противном случае возможны ошибки, в т.ч. систематические;

- задания не оставляют сотруднику свободного времени, когда он (она) мог бы проявить неуместную активность. «По умолчанию» предполагается, что раз сотрудник работает, то он занят полный рабочий день. Увы, это не так, и масса людей на рабочем месте занята чем угодно, кроме работы – от относительно безобидных развлечений в незанятые моменты до собственной трудовой деятельности, составляющей конкуренцию деятельности родной компании. Кому не известны примеры, когда персонал оказывает «параллельные услуги по сходной цене»!

- сотрудник способен выполнить задание, сделать это своевременно и плюс к этому удовлетворен размером и принципами вознаграждения. Если это не так (неспособен, недостаточно времени, недоволен заработком), неизбежны накладки, отказы от работы, прямой саботаж. Со всеми вытекающими отсюда последствиями.

И для того, чтобы в ходе повседневной деятельности компания не «ушла» слишком далеко, должен быть реализован следующий этап цикла управления – контроль. Внимательный читатель уже заметил, что среди элементов «текущего исполнения» затесалась «оценка персонала», которая по смыслу однозначно относится к контролю. Это не ошибка автора – некоторое смешение оставлено специально, чтобы показать, насколько тесно в работе менеджера переплетаются исполнение и контроль. Ведь, давая очередное поручение, менеджер держит в голове оценку того, как было данным сотрудником выполнено предыдущее аналогичное поручение. Или не совсем аналогичное… Голову менеджера в этой ситуации ничем не заменишь – нет такой системы учета, которая позволяла бы наверняка решить, справится сотрудник с очередным заданием или нет. Все существующие системы оценки персонала носят вероятностный характер, что вполне отражает природу человека.

Но когда речь идет о бюджете, то оперативный контроль превращается в периодический анализ. Он становится как будто проще в том смысле, что у руководителя появляется время на анализ наблюдаемой картинки, а значит, он может использовать самые разные процедуры для ее уточнения. Читатель наверняка помнит, что «картинка» создается при помощи такой функции управления, как учет, и при необходимости может вернуться к описанию принципов и правил учетной политики предприятия

Задачи, решаемые в ходе анализа, могут быть объединены в 2 большие группы:

- оценка исполнения плана и корректировки последующих бюджетов;

- оценка качества планирования.

Первая группа результатов показывает, в какой степени достигнуты поставленные цели и не требуется ли изменить бюджет будущих периодов, а вторая – правильно ли цели были поставлены и выражены количественно? Остались ли они актуальными в реальных условиях? И после получения ответов на эти вопросы мы можем перейти к следующему этапу, на котором формируется управленческое воздействие. Попросту говоря, руководители компании в ходе анализа увидели отклонения факта от плана (прогноза), выявили их причины, оценили ситуацию и начинают генерировать соответствующие управленческие решения. Помимо генерирования решений, на этом этапе требуется проведение дополнительных процедур, ориентированных как на согласование возникающих решений между собой, так и на отбраковку решений, которые хоть и хороши сами по себе, но нецелесообразны в общем пакете . Также требуется «обкатать» принятые решения с учетом свежих данных об изменениях во внешней среде и о тенденциях внутри самого предприятия, которые получены в ходе анализа. «Обкатка» нередко приобретает форму составления нескольких сценариев бюджета. И только потом наступает черед последней стадии цикла управления, которой является корректировка планов

Проведение корректировки планов, а в отдельных случаях и целей компании, проводится как завершение цепи обратной связи и управленческого цикла вообще. На управленческих решений предыдущего этапа корректируются планы – как оперативные, так и стратегические. И – «король умер, да здравствует король!» — цикл управления начинается заново.

К чему ведут проблемы на разных этапах цикла управления

На практике у многих предприятий цикл управления нарушен: одни предприятия не имеют сформулированных целей, у других планирование носит локальный характер. Это означает, что планы составляются только для отдельных подразделений или сторон деятельности и не доводятся до состояния результатов компании в целом. Самый простой пример – планирование продаж с учетом только себестоимости продукции и без учета связанных с продажами затрат на продвижение и обслуживание клиентов, а также оформление документации и прочее. Итогом может оказаться куда меньшая прибыль, чем планировалось, а также – очень часто – проблемы с дебиторской задолженностью и банковским финансированием.

Частой проблемой является несоответствие оргструктуры, которая осталась от прежних времен, сегодняшним потребностям бизнеса. Это болезненная ситуация, потому что и сохранение неадекватной оргструктуры ведет к потерям, и построение новой требует затрат нервов, времени и средств. Да и старая имеет серьезную инерцию, проявляющуюся даже после формального изменения внутренних связей в компании.

Еще чаще встречается отсутствие или неполнота системы управленческого учета, что делает невозможным качественный анализ исполнения бюджета: мы получаем данные недостоверные, неполные или просто несвоевременно, с большим запаздыванием. Толку от такого анализа гораздо меньше, чем нужно, хотя даже неполный анализ лучше, чем ничего.

Поразительно, но даже при наличии технических возможностей можно столкнуться с отсутствием анализа. Причина обычно проста: руководителям страшно увидеть результаты работы, а значит, — оценку своих усилий.

Можно также встретить ситуацию, когда, имея результаты анализа, менеджеры отказываются от управленческого воздействия и «плывут по течению» — даже зная, что несет оно их «не туда» .

При возникновении перечисленных проблем, одной или нескольких сразу, два последних этапа цикла управления – формирование управленческого воздействия и корректировка – осуществляются без системной поддержки, а только на основе опыта и интуиции высших менеджеров предприятий. Отсюда вырастает миф об управлении как об искусстве.

Приведем несколько примеров.

…Торговая сеть работала в условиях жесткой, даже можно сказать – жесточайшей конкуренции. При этом владельцы компании требовали от руководства максимизации прибыли, которая год от года становилась все меньше. Для восстановления привычного уровня дивидендов в бюджет была заложена экономия по всем разумным и неразумным статьям. Результат? Обеднение ассортимента, снижение привлекательности магазинов, потеря еще одной части покупателей. После проведения диагностики ситуации при помощи экспресс-анализа и формулировки цели как «максимальной доли рынка» был составлен новый бюджет, ориентированный на расширение продаж и поиск сценария развития, который бы при этом обеспечивал не большие, но приемлемые и реальные дивиденды. Такой вариант был найден, что привело не только к восстановлению рыночных позиций компании, но и к значительному смягчению конфликта между владельцами и менеджерами сети.

…Успешная компания по оптовой торговле стройматериалами имела среди своих топ-менеджеров исключительно талантливого коммерческого директора с острым «нюхом» на входящую в моду продукцию. В результате она стремительно развивалась даже тогда, когда ее конкуренты один за другим оказывались банкротами. Прогноз продаж 2003 г. коммерческий директор торжественно обязался перевыполнить «минимум на 20%». И действительно перевыполнил – на 25%. Только не учел ограниченности складских площадей. Проблему, конечно, решили, но гораздо дороже, чем это обошлось бы при наличии комплексного плана.

…Экспортно-импортная компания просто не знает совокупных результатов своей деятельности, т.к. работает через оффшор и не умеет сопоставлять данные одной национальной финансовой отчетности с другой. По этой причине не понимают, что нужно изменить в официальном балансе, чтобы получить дополнительный банковский кредит. А таковой нужен для крупных закупок ввиду близящихся изменений конъюнктуры. Время идет, кредита нет, следующая такая возможность может не представиться никогда.

…Предприятие пищевой промышленности не умеет менять методику расчета себестоимости продукции в зависимости от решаемой управленческой задачи и уже не раз некорректно устанавливало цены на новую продукцию. Ошибки осознаются, но их исправление чревато ухудшением имиджа компании.

Больше того. При нарушенном цикле управления неэффективно управляется как предприятие в целом, так и отдельные его сферы (предметные области). При этом руководителю иногда кажется, что «собака зарыта» внутри какой-то определенной области – финансов, работы с персоналом и т.д., которая приносит основную головную боль. И, конечно, он стремится навести порядок именно в этой области, проводя мероприятия, характерные именно этой области – и не понимая, что дело в системных нарушениях и несоответствиях.

Совсем свежий пример из практики: сотрудники предприятия, неоднократно и ранее поднимавшие вопрос об изменении системы оплаты труда, тут потребовали ее решительного пересмотра. Причиной их организованного недовольства – почти бунта – был длительный разрыв между начислением премии, которая составляла почти половину вознаграждения, и ее получением. Он порой доходил до трех месяцев, когда уже непонятно было, за что именно платят. Причина же такого расхождения лежала в принципиально иной области и заключалась в слабой кредитной политике: дебиторская задолженность росла вместе с ростом доходов, выплачивать премии, даже справедливо начисленные, было банально нечем. Решена проблема была посредством создания корректной финансовой структуры , т.е. ответ был найден совсем не в той области, где проявилась проблема.

Формулируем задачи и решаем

Таким образом, чтобы бюджет действительно работал, на разных этапах цикла управления должны решаться соответствующие содержанию этапа задачи:

|

Этапы цикла управления |

Задача этапа, которая должна быть решена для его полноценного функционирования |

| Постановка целей предприятия | Цели предприятия должны быть адекватны миссии предприятия, внешней и внутренней ситуации и учтены в корпоративной культуре |

| Принятие решений (планирование мероприятий) | План деятельности должен составляться в нескольких вариантах (сценариях), признаки реализации каждого из вариантов должны быть известны, критерии принятия решений для каждого сценария используются в текущей деятельности |

| Исполнение (реализация) планов | Планы должны быть развернуты и детализированы до такой степени, чтобы увязка текущей деятельности с ними была естественной |

| Контроль за исполнением | Периодический контроль приобретает форму мониторинга |

| Анализ | Проводится периодически с частотой, соответствующей частоте принятия решений по каждому виду ресурсов; углубление анализа возможно для решения практически любой управленческой задачи |

| Формирование управленческого воздействия | Происходит на базе анализа исполнения планов с учетом прогноза развития событий по нескольким сценариям |

| Корректировка планов и/или целей | Происходит периодически – или с частотой, которая определяется изменением внешних и/ли внутренних условий |

И последний вопрос, который уже должен был возникнуть у наших читателей. Обсудив столько нюансов составления и анализа бюджета, лежащего в его основе учета и многого другого, мы нигде не вспомнили об отраслевой специфике предприятий, переходящих к бюджетному управлению. Оправдан ли такой подход?

Ответ будет очень уверенный – да, универсальный подход обоснован. Опирается эта уверенность на тот простой факт, что в основе бюджетного управления лежат структуры и принципы, не связанные с отраслевой принадлежностью или иными деталями функционирования предприятия. Любое предприятие может заставить свой бюджет работать, если научится увязывать долгосрочные цели с текущими мероприятиями, правильно создаст необходимые внутренние структуры, наладит управленческий учет и увяжет вознаграждение персонала с исполнением бюджета. Главное – создать полный цикл управления, в котором лучше или хуже, но реализован каждый этап.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Оставить комментарий